RCEP小课堂——原产地规则与享惠通关

原产地规则是判定进出口货物原产地的标准和方法,是一个国家(地区)原产地有关法律、法规及规章的总和。按使用政策范畴的不同,可分为非优惠原产地规则和优惠原产地规则。

非优惠原产地规则 |

优惠原产地规则 |

适用范围包括最惠国待遇、反倾销和反补贴税、保障措施、数量限制或关税配额、原产地标记、贸易统计和政府采购等。 |

判定货物是否具备所对应的优惠贸易安排项下“原产资格”,是否可以享受进口缔约方所承诺的优惠关税待遇。 |

应用RCEP原产地规则,判断货物是否具有RCEP原产资格,最终目的是享受RCEP优惠关税待遇。

RCEP协定第三章“原产地规则”共35个条款。

货物贸易享惠需“三步曲”:

①贸易货物在RCEP降税清单产品范围;②贸易货物获得RCEP原产资格;③贸易货物满足RCEP享惠程序性要件。

(一)如何判断贸易货物是否在自贸协定降税清单产品范围?

方法1:登录中国自由贸易区服务网;

方法2:查看《中华人民共和国海关进出口税则》;

方法3:拨打12360热线咨询。

(二)如何判断贸易货物是否具备RCEP原产资格?

可被视为原产货物的三类情况:

①完全在一个缔约方获得或生产的货物,协定中明确规定了10种情形;

②完全从原产材料生产的货物,即生产过程中使用的所有原材料和零部件都已获得原产资格;

③在生产中使用了非原产材料的货物,必须符合附件一“产品特定原产地规则”所列对应税则号列的有关要求。

货物原产资格的判定还包括一些补充、辅助性规则,包括累积规则、微小加工和处理、微小含量、包装材料和容器、附件、备件和配件、间接材料、可互换货物或材料、生产用原材料、标准单元、直接运输等。

累积规则——在确定货物的原产资格时,把产品生产中所使用自贸协定其他成员国原产材料视为产品生产所在国的原产材料。根据此规则,在确定产品原产资格时,可将RCEP其他成员国的原产材料累积计算,来满足最终出口产品增值40%的原产地标准,从而更容易享受到优惠关税。原产地累积规则有利于生产商在区域内进行生产资源配置,巩固区域内产业链供应链,中小企业利用区域内上游供应链更容易达到原产地标准。

微小含量——微小含量放宽了原产地标准,如果生产中使用的一部分非原产材料不满足税则归类改变标准,只要这部分非原产材料的价值占比或者重量占比不超过10%,货物仍然可以享有原产资格。

直接运输——为避免货物在运输过程中被加工或替换,确保所进口的货物确系自贸伙伴的出口货物,货物应由出口国直接运输至进口国。除物流、装卸、仓储以及用于适航的操作外,货物在中转地未经实质性加工,并且确保货物处在中转地海关的监管之下,即便货物经第三方(包括中间缔约方和非缔约方)转运后,也不影响原产资格。

(三)进口商如何申请享受优惠关税待遇?

进口商需在报关单上申明享惠,提交原产地证明和直接运输证明。

申请享惠:进口商应按照海关的申报规定填制《中华人民共和国海关进口货物报关单》,申明适用的协定税率,同时提交符合要求的海关原产地证明和其他单证。进口时没有提交原产地证明的,可按照进口方的国内规定补交原产地证明,申请享受协定待遇。

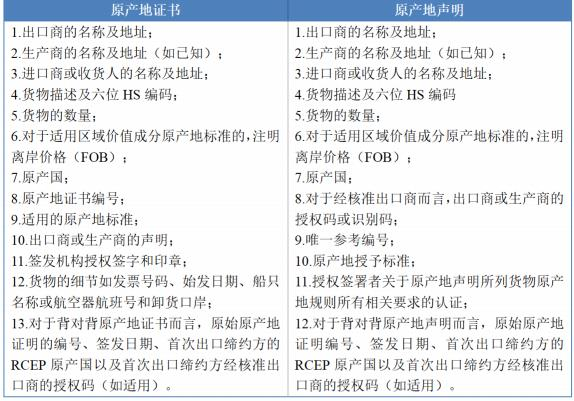

提交原产地证明:RCEP原产地证明包括原产地证书和原产地声明两种,有效期一年,其所载信息应当符合“最低信息要求”。

RCEP原产地证明最低信息要求

特定情况下,原产地证书签证机构可以依申请更改、补发或重发原产地证书,或者签发经认证的真实副本。原产地声明是由企业自主出具,无需向签证机构申领原产地证书的证明形式,除了要载有所规定的信息外,还需以英文填制,载有签发者的姓名和签名以及签发日期。

问

原产地声明出具方式有哪些?

答

①经核准出口商出具的原产地声明。这是协定生效后所有缔约方都立即实施的唯一一种自主声明形式。

②货物的出口商或生产商出具的原产地声明。不同缔约方实施该项制度的过渡期分为协定生效之日起10年或20年内。

③进口商出具的原产地声明。仅允许日本在协定生效后就自行实施进口商自主声明,但此情况下,日本不能向出口缔约方的出口商、生产商、主管机构发起核查。

问

什么情况下可免于提交原产地证明?

答

进口完税价格不超过200美元或与其等额的人民币的货物,或者海关免除提交要求的货物,可免予提交原产地证明。但为规避优惠关税待遇管理的相关法律法规,一次或多次进口货物的,不适用免除规定。

提交直接运输证明文件:进出口商需向进口方海关提交相关货物未经进一步加工的证明,可包括运输单据(提单、航空运单等)、商业发票、财务凭证或者未再加工证明等。同时,进口方海关有权提出其他证明文件要求。

按照RCEP规定,涉及三方贸易的货物在进口通关时,进口商提供的发票为中间商向其开具的,出现原产地证明中的出口商与进口商提交的发票信息不一致时,进口方不得仅因发票不由货物的出口商或生产商开具,而拒绝给予优惠关税待遇。

以下情况,进口方可以拒绝给予优惠关税待遇:①货物不符合原产地规则要求;②进出口商或者生产商未遵守原产地规则一章有关规定;③不符合核查要求的情况。

企业可从已签署的自贸协定的降税产品清单范围、原产地标准宽严程度、关税减让幅度、操作程序便利程度等方面综合考量,选择适合自身需求的自贸协定,做好“享惠”规划。

文件下载:

关联文件:

我要收藏

公共资源调用站点

文章分享

我要收藏

公共资源调用站点

文章分享

RCEP业务专栏

- 协定解读